2025年01月21日

事前確定届出給与を利用して、社会保険料の増加に備えましょう!

経営者の皆様にとって、社会保険料をはじめとした税金は重く感じているのではないでしょうか。

ソクデルでは社会保険料の増加に備えて、7つの対策をご紹介しています。

第一弾ではそのうち2つの対策をご紹介しました。

まだお読みになっていない事業主様は、ぜひ第一弾からお読みください。

第一弾はこちら

対策③:事前確定届出給与を利用する

事前確定届出給与とは、経営者や監査役といった役員に対して所定の時期に確定額を支給する旨を定め、事前に税務署に届出をした給与のことを指します。

事前確定届出給与は、役員報酬を適切に経費化し、社会保険料や法人税の負担を軽減するための重要な制度です。

ただし、届出のタイミングや支給計画の遵守が厳格に求められるため、事前の準備と専門家のサポートが欠かせません。

つまり、書類不備や内容の理解が足りていないと利用ができない可能性もあるのです。

この制度をうまく活用することで、税務面でのリスクを回避し、経営を安定させることが可能になります。

本稿では、届出に必要な書類を徹底解説いたします。

是非最後までお読みください。

事前確定届出給与の届出に関する必要書類

事前確定届出給与の届出に関しては、下記の書類が必要になります。

書類に不備があると制度自体の利用が難しくなるため、税理士などの専門家のサポートを受けながら慎重に用意しましょう。

・事前確定届出給与に関する届出書

・取締役会議事録または株主総会議事録

・役員との契約書

・その他必要書類

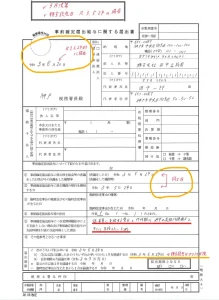

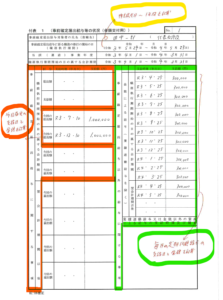

事前確定届出給与に関する届出書

決算確定の日から一定期間内に、管轄の税務署に届け出る書類のことを指します。

この書類には下記の内容を記載するようにしましょう。

・法人名

・役員名

・支給する金額

・支給の時期(具体的な日付)

・支給の理由、方法

具体例はこちら

*届出書の画像

*届出書の付表の画像

上の画像のように必要事項を漏れなく記入し、管轄の税務署に提出します。

その際、必ず税理士などの専門家に確認してもらうことでミスをなくすことができるでしょう。

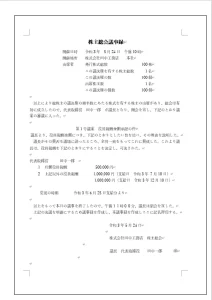

取締役会議事録または株主総会議事録

この書類も、事前確定届出給与の届出に必須な書類となります。

書類上には、事前確定届出給与の金額や支払時期が明記されている必要があります。

この書類を提出することで、事前確定届出給与の利用に役員が同意していることが明確になるのです。

具体例

*株主総会議事録の画像

画像を見ていただくとわかるように、事前確定届出給与の利用するにあたっての役員報酬変更に関する内容が明記されています。

明確な様式が設定されていない書類なので、必要事項を漏れなく記入し、税理士などの専門家に確認してもらうようにしましょう。

役員との契約書

こちらの書類は必要に応じて提出します。

管轄の税務署の指示に従いましょう。

その他必要書類

管轄の税務署により、追加で必要書類が発生する可能性があります。

こちらも指示に従い、書類を揃えましょう。

事前確定届出給与を利用する際の注意点

事前確定届出給与を利用する際は、以下のような注意点があります。

社会保険料や法人税を削減するためにも必ず守るようにしましょう。

2. 支給計画の遵守

届け出た支給スケジュールを厳守することが求められます。

例えば支給日が1日でも遅れたり、支給額が変更された場合、損金算入が認められなくなる可能性があります。

3. 証拠書類の保存

税務調査に備え、支給決定に関する会議議事録や、支給の事実を証明する書類(振込明細など)を適切に保存しておくことが重要です。

事前確定届出給与を用いて節税する

事前確定届出給与を利用することで、社会保険料や法人税などの削減につながると言われています。

本項では、なぜ社会保険料や法人税の削減につながるのかを解説していきます。

なぜ社会保険料の削減につながるのか

事前確定届出給与を実施するということは、役員賞与を支給するということとなります。

賞与には社会保険料の上限が設定されています。

つまり、社会保険料の上限を超える金額を支給することで社会保険料を削減することができるのです。

健康保険に対する社会保険料の上限

健康保険に関しては、年間573万円以上の賞与を支給している場合、それを超えた分に関しては社会保険がかかりません。

例えば年間1000万円の賞与を支給した場合、427万円が健康保険(社会保険)の対象外となります。

つまり、毎月ある程度の役員報酬を支給するよりも、毎月の報酬はぐっと下げて支給し、事前確定届出給与を利用し、賞与として大きい金額を支給した方が社会保険料の削減となるのです。

厚生年金に対する社会保険料の上限

厚生年金に関しては1回あたりの支給が150万円を超える部分に関しては社会保険料がかかりません。

例えば1000万円の賞与の支給の場合、850万円が厚生年金(社会保険)の対象外となるのです。

つまり健康保険と同じように事前確定届出給与を利用し、毎月の報酬をぐっと抑えることで社会保険料を削減することができるのです。

事前確定届出給与の制度背景

役員報酬は、法人の利益操作に使われやすい性質を持つため、税務上厳格なルールが設けられています。

特に、法人税法では以下のような仕組みを整えることで、法人が恣意的に課税所得を減少させるのを防いでいます。

定期同額給与

:

毎月一定額で支給される給与のみを損金算入の対象とする。

事前確定届出給与

定期同額給与以外の特別な給与を事前に届け出ることで、損金算入を認める。

この背景により事前確定届出給与は、役員に対する賞与や特別給与を合法的かつ透明性の高い形で経費化するための重要な制度となっています。

事前確定届出給与の適用が必要なケース

事前確定届出給与は、以下のような状況で活用されます。

1. 役員賞与を支払う場合

役員への賞与は、定期的な給与と異なり、事前確定届出がないと損金として認められません。

たとえば、年度末の利益状況に応じて役員にインセンティブとして支払う賞与は、この制度を活用する必要があります。

2. 役員への特別支給

経営上の重要な貢献や特別な成果に対して、一時的な報酬を支給する場合。

この場合も事前に届出を行い、支給額と支給日を固定しておくことが必要です。

3. 計画的な節税対策

役員報酬を計画的に設計することで、法人税と所得税のバランスを調整し、全体的な税負担を最適化するために用いられることがあります。

事前確定届出給与を利用することのメリットとデメリット

メリット

・社会保険料や法人税の適正な節税が可能。

・税務リスクを低減し、透明性を確保。

・役員報酬の設計に柔軟性を持たせることができる。

デメリット

・届出の手続きが必要で、計画に時間と労力がかかる。

・支給額や時期の変更が難しいため、柔軟性に欠ける。

事前確定届出給与を利用際の注意点を再度確認しましょう

1. 届出期限の厳守

届出のタイミングを過ぎてしまうと、支給した給与が損金不算入となり、法人税負担が増えるため注意が必要です。

必ず、決算確定の日から一定期間内に届出するようにしましょう。

2. 変更が認められない

届出後に支給額や支給日を変更することは、原則として認められません。

そのため、届出時に慎重な計画が求められます。

届出した内容を変更する場合は、原則として再度提出が必要になります。

届出をする場合は注意しましょう。

3. 事前確定届出給与が実務に適しているかの判断

事業規模や利益水準によっては、事前確定届出給与が最適でない場合もあります。

税理士などの専門家に相談し、他の手段(役員退職金など)との比較を行うことが重要です。

2025年は社会保険大改悪により社会保険料が増加します!第二弾 事前確定届出給与とは?まとめ

事前確定届出給与は、役員報酬を適切に経費化し、社会保険料や法人税の負担を軽減するための重要な制度です。

ただし、届出のタイミングや支給計画の遵守が厳格に求められるため、事前の準備と専門家のサポートが欠かせません。

この制度をうまく活用することで、税務面でのリスクを回避し、経営を安定させることが可能になります。

ソクデルではファクタリングを用いた資金繰り改善はもちろん、税務面に関してもアドバイスが可能です。

ぜひともお話をお聞かせください。

是非次回以降のコラムもお読みいただき、社会保険料増加に備えてください。

第三弾はこちら

ソクデル

【神田店】〒101-0045 東京都千代田区神田鍛冶町 3-7-3 花瀧ビル2F

TEL:03-3518-5211 /FAX:03-3518-5212

カテゴリ:ソクデル情報館